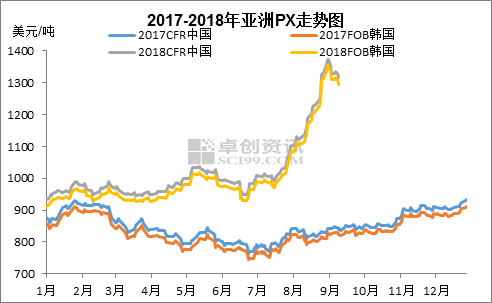

截止至9月11日,CFR中国PX价格回落至1315美元/吨,年内高位为1372美元/吨,初现拐点,但目前价格水平距年初已攀涨了41.02%,此轮涨势主要得益于强势的下游PTA市场以及异常紧俏的供需格局。近期因市场心态逐渐回归于理性,加以预期兑现后的相继反应,PX价格冲顶乏力而回调至1310-1330美元/吨区间震荡。

目前因欧佩克产油国增产及中美贸易关系再恶化,油价呈现弱位震荡走势,PX成本端支撑有限。下游PTA因恒力检修推迟且聚酯方面抵触情绪发酵而弱位运行,另亚洲PX市场参与者谨慎观望情绪升温。因此PX价格出现拐点,结束了长达2个月的上涨行情,单日最大跌幅创25美元/吨。

后市来看,受地缘政治冲突不确定性影响,加以伊朗制裁效果逐渐显现,致使国际油价存在偏强整理预期,进而给予PX有效成本端支撑,而下游PTA期现价亦因现货供应紧张局面利好而处于上行通道。同时9月份亚洲PX装置,例如韩华化学、日本JX、埃克森美孚以及沙特拉比格新增产能将陆续停车检修,进而加剧亚洲PX供应紧俏格局,直至11月份或才有所缓解,后续需重点关注福海创160万吨/年PX装置10月末的重启计划推进情况及恒力石化450万吨/年PX装置投产进展。因此预计PX价格9月价格仍将表现坚挺,整体维持高位盘整态势,但进入10月份PX商谈将存在重心下移预期,进一步探究1200美元/吨CFR中国关口位支撑情况。